城镇化进程加速推进,城市垃圾体量持续增加,垃圾处理要求日益增长,部分地区甚至出现“垃圾围城”的紧张局面。对此,有的地区仍然固守填埋为主要处理方式,有的地区上马垃圾焚烧项目。那么,哪种垃圾处理方式最合适?谁是最有优势的垃圾处理企业主体?谁最有意愿参与垃圾处理行业?具备哪些条件才能使得“围城”的垃圾“变废为宝”?

两大现象:北京“垃圾围城”VS江浙“抢”垃圾

相比于北京紧张的土地资源,其垃圾的体量已经大到“不堪重负”;相比于北京人均收入水平,当地垃圾的增长速度已经超过GDP增速。北京市进行垃圾处理的方式较为单一,约有九成的垃圾通过填埋的方式进行处理,加之前期垃圾分类不到位因此收运回来的垃圾只能先堆积再填埋,2012年由此占用的土地面积可达到五百亩左右。另外,北京市常住人口数量增加,产生的城市垃圾随之增多,垃圾增加速度已经达到年均8%,甚至高于当地人均收入增长率。在此背景下,如果不采取非填埋的方式处理垃圾,北京“垃圾围城”的局面势必愈演愈烈,未来垃圾甚至可能“无处可埋”。

与北京情况不同的是,江苏、浙江等华东地区以及广东的华南地区正面临着“抢”垃圾的局面。在这些地区,虽然也遭遇垃圾体量大、增速快的境况,但是,当地已涌现出一批企业争相进行垃圾处理,通过竞标的方式力争获取特许经营权,竞标成功的企业运用焚烧的方式对垃圾进行处理。由于垃圾焚烧可以获得政府补贴、发电、蒸汽等至少三大收入来源,因此,利润增长点已经使得垃圾成为争相求取的资源。

面对体量持续增加的城市垃圾,填埋和焚烧,哪种处理方式更合适?

两类模式:填埋还是焚烧?资源、成本和市场需求是决定因素

填埋和焚烧是垃圾处理的两大主流模式,目前国内运用规模最大的模式还是填埋,预计未来新增市场对焚烧模式的需求更大。对于土地资源有限的地区来说,如若采用填埋作为垃圾处理的主要方式必将遭遇“垃圾围城”的难题。

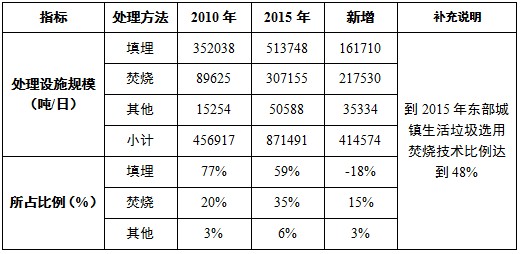

表1 垃圾无害化处理“十二五”规划情况

数据来源:《国家垃圾无害化处理“十二五”规划》,赛迪经智 2013,05

但是,并非所有地区都适合建立垃圾焚烧厂。从成本角度来看,由于垃圾焚烧有着分选设备、焚烧设备、烟气处理设备、二噁英吸附设备等设备需求,对成本的要求较高,因此在土地资源比较充裕的地区还可继续采用填埋的方式对垃圾进行处理。从市场需求角度来看,垃圾焚烧除了可获得政府补贴收入之外,还可能由发电、产生蒸汽等获得收入,对于明确对垃圾发电上网电价给予补贴的地区、纺织等对蒸汽有大量持续需求产业聚集的地区等,建立垃圾焚烧厂可获得更多附加收益,这些地区是适合采用焚烧的方式处理垃圾的。

每个地区的垃圾处理规模基本稳定或者以一个较为稳定的增长率增加,那么,谁是最合适的垃圾处理企业主体?

一大主体:城投公司是从事垃圾处理的主导企业

垃圾焚烧处理产业相对水处理领域来说,对外资开放较晚,运营市场基本以国有企业为主,各地垃圾处理项目招标时,又以当地的城投公司最有优势。目前,在上海,进行垃圾焚烧的最主要企业是上海环境集团有限公司和上海环境投资有限公司,两公司是上海城投的重要组成实体,主要进行固废垃圾处理项目的设计、建设、运营和管理,具体业务涉及到焚烧发电、卫生填埋和生活垃圾中转。北京环境卫生工程集团有限公司是北京的主要垃圾处理企业,是北京市垃圾处理规模最大的国有独资企业。

城投公司参与垃圾处理行业的优势主要在于渠道资源和融资能力。城投公司在政府的渠道端具有天然的优势,一个地区的垃圾处理项目甲方往往是当地政府,与政府存在紧密的所有权联系的城投公司自然而然地可以排在竞标者的第一梯队。同时,城投公司依托抵押贷款、发债、城市发展基金等融资方式,能够以较强的资金实力承接垃圾处理EPC、BOT等项目。

2012年,固废企业垃圾焚烧发电项目动作频频,BOT是垃圾焚烧项目主流的操作模式。据不完全统计,2012年新增垃圾焚烧项目35个,新增处理能力超过35000吨/日,均为BOT操作模式。其中,光大国际年度新签约8个垃圾焚烧发电BOT项目,遍布江苏、浙江、广东、山东和海南等省份,处理能力达到10600吨/日,占市场总额的30.2%。桑德环境和盛运股份分别在垃圾焚烧BOT市场斩获5个项目,前三大投资公司新增处理能力占总市场新增处理能力接近50%。此外,绿色动力获得3个垃圾焚烧项目,上海环境获得2个项目。

城投公司在进入垃圾处理行业时具有天然的优势,那么,进入该行业对城投公司来讲又有哪些吸引力呢?

双重目标:城投公司在新型化转型的同时完成环保使命

当一个国家或一个地区的环保资金占到GDP总量的2%时,才能够满足基本的环保要求,此时当地的环境能够至少不恶化,环保已然成为一项刚性需求。城投公司是由政府出资建立的、从事商业经营活动的法人组织,存在营利的诉求,面临着要求现金流入的新型化转变。而垃圾处理作为一项不得不做的市政环保工作,一方面,其市场需求是稳定的、长期的,另一方面,从事垃圾处理项目会获得来自政府的垃圾处置补助,目前各地政府提供的垃圾处置补贴从30元到150元不等,对于采用焚烧技术进行垃圾处理的项目,还将从中获得上网电价收入、蒸汽的收入,我国垃圾发电的电价在当地火电每度电价的基础上有0.25元的加成。由此看来,在渠道资源的支撑下,由城投公司发展垃圾处理业务完全可以达到环保建设与新型化转型的共赢局面。

预计在“十二五”期间,垃圾发电处理规模将从2010年底8.96吨日上升至2015年末约30.7万吨日,年复合增长率达到28%。“十二五”期间,预计新增垃圾焚烧处理能力21.7万吨/日,以1000吨日的垃圾发电站核算,新建垃圾发电站超过200座,即未来数年垃圾焚烧发电站数目可能增加1倍以上。按平均投资40万元/吨日处理测算,“十二五”垃圾焚烧发电总投资规模为868亿元,其中垃圾焚烧设备投资约400亿元。

结论:垃圾处理行业具有良好的投资机会,商业模式以BOT为主,进入市场时应注意二次污染

垃圾处理行业具有良好的投资机会。根据《“十二五”全国城市生活垃圾无害化处理设施建设规划》,“十二五”期间,全国生活垃圾无害化处理总投资约2636亿元,面对巨大的垃圾处理市场,投资前景与盈利空间向好。各地应因地制宜选择最优的垃圾处理方式:土地资源紧张、具有持续蒸汽热能需求的地区适合先开展垃圾焚烧项目;短期内难以负担高额投入成本的地区可以暂时沿用填埋方式处理垃圾。城投公司在进入垃圾处理市场时具有渠道资源、资金等天然的优势,同时,进入垃圾处理行业也为城投公司带来持续的现金流入,与其新型化转型的诉求相契合。除了各地城投公司之外,进入行业时间早、投资运营项目经验丰富、资本实力充足的企业都具有成为良好的市场参与者的潜质。

城投公司应率先在对蒸汽热能具有长期、持续需求的城市建立垃圾发电厂,若能一次性处理好二次污染问题,则能够获得更长久的发展。第一,烟气处理,特别是采取焚烧技术进行垃圾处理时,脱硫、脱硝、除尘都是基本的要求;第二,运用活性炭等控制二噁英排放;第三,安装处理垃圾渗滤液的设备。

面对扩张的、稳定的市场投资机会,以城投公司为代表的大型企业不失为良好的市场参与者,从垃圾的减量化到资源化,在解围“垃圾围城”困局的同时,将垃圾“变废为宝”,共同支撑垃圾处理行业的良性发展。